-

海天味业港股IPO图啥子

发布日期:2025-02-26 08:04 点击次数:59炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开头:IPO日报

日前,港交所官方裸露信息显露,佛山市海天调味食物股份有限公司(以下简称“海天味业”)厚爱向港交所主板提交了上市恳求,这次上市的联席保荐东谈主威望刚劲,包括中金公司、高盛以及大摩等驰名金融机构。

四肢众人前五的调味品企业,海天味业以其酱油、蚝油、调味酱等丰富各样的家具线,在国表里市集均占据显赫份额。

追忆过往,海天味业曾在2014年告捷登陆上交所主板,其市值在巅峰本领一度谮媚7000亿元大关,一跃成为A股市值榜上的杰出人物,并被市集赋予了“酱油茅”的好意思誉。

当今,众人调味品市集鼎沸发展,海天味业也欲分羹,但公司依赖线下销售,2022年更是深陷“双标门”风云。从资金来看,海天味业本次IPO似乎“心怀叵测不在酒”,并非单纯出于融资标的。

倘若这次海天味业能够在港交所顺利上市,海天味业或将首创调味品行业A+H两地上市的先河。

制图:佘诗婕

01

功绩波动

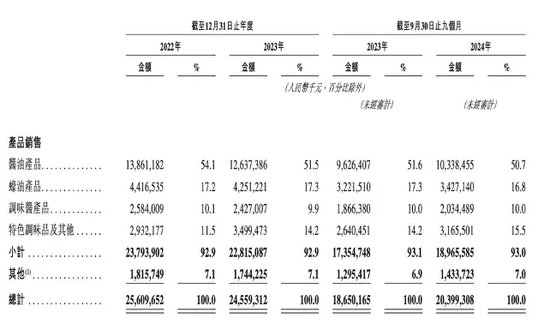

在2022年-2024年前三季度(以下简称“说明期”)本领,海天味业的贸易收入资历了一定的波动。

从贸易收入的具体组成来看,酱油家具是海天味业的主要收入开头,说明期内一直占据公司收入的一半傍边,具体的收入占比分袂为54.1%、51.5%和50.7%。蚝油家具雷同为公司孝顺了要紧收入,其收入占比大要看护在17%傍边,具体占比分袂为17.2%、17.3%和16.8%。调味酱家具的收入占比则保捏在10%傍边。

说明期内,公司分袂杀青贸易收入256.10亿元、245.59亿元和203.99亿元。2023年,公司贸易收入下滑至245.59亿元,较上年同比下落了4.1%。到了2024年前三季度,贸易收入有所回升,达到203.99亿元,同比增长9.38%。

究其原因,一方面,前两年原材料资本的高潮对利润空间酿成了挤压。说明期内,原材料及包装材料的资分内别为12.55亿元、12.21亿元、9.19亿元及9.75亿元。另一方面,前两年餐饮市集的不景气导致调味品经销商库存积压、动销速率减缓。

尽管如斯,海天味业在招股书中强调了其在供应链能力、渠谈汇注和科技实力等方面的上风。

在渠谈修复方面,摈弃2024年9月,公司已杀青了对中国确凿100%的市级隐敝以及近90%的县级隐敝,主要依赖经销商进行家具销售。2022年、2023年以及2024年前9个月,经销汇注的家具收入占比均进步了90%。

与此同期,海天味业的线上渠谈营收占比相对较低,2022年和2023年分袂仅为3.86%和3.62%。

比拟之下,同为调味品行业的上市公司千禾味业(603027.SH),其2022年和2023年的线上渠谈营收占比则分袂为25.87%和19.68%。

在互联网期间,线上渠谈的要紧性日益突显,海天味业线上渠谈的薄弱可能会法例其市集拓展和销售增长,不利于深度勾搭年青耗尽群体,这简略将成为公司未来发展的潜在挑战之一。

02

征战国外市集

当今,众人调味品市集呈现出强大的界限与可不雅的增长后劲。

据弗若斯特沙利文的巨擘数据,以收入为揣测圭臬,2023年众人调味品市集界限高达2.1万亿元,2018至2023年间保捏着3.5%的复合年增长率。在疫情后经济复苏、耗尽者需求庄重增长以及调味品品类束缚丰富等多重积极身分的推动下,预计到2028年,众人调味品市集界限将攀升至2.9万亿元,2023年至2028年的复合年增长率有望达到6.7%。

在这一稠密的市集领土中,好意思国、欧洲和中国事众人调味品市集会界限最大的三个国度/地区,2023年的市集界限分袂达到了0.53万亿元、0.51万亿元和0.48万亿元。瞻望2023年至2028年,东南亚和拉好意思市集预计将成为众人主要市集会增速最快的地区,其复合年增长率分袂高达9.2%和8.6%。

值得一提的是,凭据弗若斯特沙利文的数据,以2023年调味品业务收入为基准,海天味业在众人调味品行业中位列第五。此外,自2013年至2023年,海天味业是众人调味品前十大企业中唯独杀青收入两位数复合增长率的企业。

海天味业在国外市集的征战上也发扬出了积极的姿态。

海天味业在港股招股书中详备裸露了其众人化策略,公司测度通过建立众人品牌形象、拓展销售渠谈以及进步国外供应链能力,与泰西头部竞争敌手同台竞技。

值得扫视的是,海天味业还在越南、印度尼西亚配置了全资子公司,专注于调味食物的坐褥,这不仅符号着其国际化策略正在巩固落地,也体现了其在国外市集拓展上的坚决决心和策略布局。

但是,尽管海天味业在国际化谈路上获得了一定的进展,但从举座来看,其国际化进度仍处于低级阶段。

诚然海天味业并未顺利公布其国外市集的具体收入数值,但通过分析公司的总体营收情况加上公司来自中国大陆地区的收入占比一直保捏在92%以上,合理推测2024年前三季度其国外营收占比或未进步10%。

这标明海天味业在国外市集的拓展仍濒临诸多挑战。因此,若何提高品牌在国外市集的领略度、顺应不同耗尽者的口味偏好以及与当地经销商等建立淡雅的合营磋商,齐是海天味业在国际化进度中亟待料理的要紧问题。

03

“公论风云”

2022年,海天味业曾遭受了一场公论风云。

有音书称,海天在日本市集销售的酱油与国内家具在配料上存在互异,日本版酱油的添加剂种类和数目相对较少,而国内版酱油则添加了较多的添加剂,这一情况激勉了外界对海天“双标”行为的质疑。

尽管海天味业坚决否定了“双标”指控,并积极讲明其家具澈底安妥磋商圭臬,还极端强调公司早已推出了零添加酱油家具,但这些发奋似乎并未能有用防碍负面公论的膨胀。这场“双标门”事件对海天味业产生了彰着的反噬效应。

2022年,公司诚然杀青了2.42%的营收微增,但归母净利润却出现了同比下滑7.09%,这一功绩发扬也符号着海天味业一语气11年保捏营收和利润双增长的纪录就此闭幕。

再反不雅本次IPO,海天味业的上市标的似乎“心怀叵测不在酒”。

摈弃2024年9月30日,海天味业的财务气象呈现出庄重的态势,公司总财富达到了360.08亿元,较旧年同期杀青了3.44%的增长,其中货币资金高达185.39亿元,应收账款为2.58亿元,存货为19.12亿元。

与此同期,公司总欠债为61.27亿元,较旧年同期减少了10.30%,支吾账款为11.9亿元。公司的财富欠债率为17.02%,股东权利测度为298.81亿元,显透露公司资金气象淡雅,现款流充裕。

鉴于公司并不艰苦需要通过上市来筹集资金,其赴港上市的举动更多地被市集解读为是为了配置品牌形象,激动众人化策略,而非单纯出于融资标的。

新浪声明:此音书系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之标的,并不料味着赞同其不雅点或证明其描述。著作本色仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:杨红卜